サラリーマンから起業して個人事業主になると、加入する年金の種類が変わります。

それによって支払う金額も受け取る額も変わってきますので、しっかりと把握しておくことが大切です。

ここでは個人事業主が加入する国民年金についてと、合わせて加入をおすすめする自分年金を紹介します。

起業した自分の将来を守るのはあなた自身です。ぜひ今のうちから将来への対策をしておきましょう。

サラリーマンと個人事業主では加入する年金が違う

サラリーマンを辞めて個人事業主(フリーランス)になったら厚生年金から国民年金に切り替えをしなければなりません。

国民年金の手続き方法についてですが、退職日の翌日から14日以内に、お住いの市区役所または町村役場で行います。

その際に年金手帳または基礎年金番号通知書を持って行ってください。

国民年金と厚生年金の違い

ではサラリーマンが加入する厚生年金と個人事業主が加入する国民年金の違いは何でしょうか?

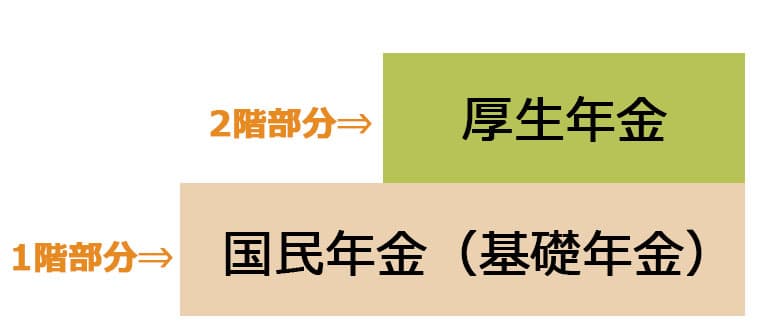

そもそも日本の公的年金は、

- 国民年金(基礎年金)

- 厚生年金

の2階建てになっています。

国民年金とは?

国民年金とは、日本国内に住んでいる20歳以上60歳未満のすべて人が加入する年金制度のことで、先ほどの2階建ての1階部分になります。

自営業者(個人事業主やフリーランス等)、農業や漁業に従事している方はこの国民年金の保険料を自分で納めなければなりません。

ちなみに、個人事業主で国民年金を収める人を第1号被保険者といいます。

収める額については、毎年度見直しがおこなわれ現時点では月額16,540円となっています。

厚生年金とは?

厚生年金とは、公務員やサラリーマンが加入する年金で、公的年金の2階部分になります。

つまり日本に住んでいる20歳以上60歳未満のサラリーマンであれば、国民年金と厚生年金の2つに加入しているため、年金受給額が個人事業主より多いと言われるんですね。

ちなみに厚生年金って会社が半分負担して支払ってくれてるって知ってましたか?

給与明細に記載されている厚生年金の保険料は、実際に支払っている額の半分になります。

サラリーマンと個人事業主、また扶養に入っている人の年金はの違いは以下になります。

| 被保険者の種別 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

| 加入者 | 20歳以上60歳未満の 自営業者・学生・無職の方 |

会社員・公務員 | 第2号被保険者に扶養される 20歳以上60歳未満の配偶者 |

| 加入する年金 | 国民年金のみ | 国民年金と厚生年金 | 国民年金のみ |

個人事業主になりたて、売り上げが厳しい場合は国民年金の支払いを免除できる

個人事業主に成り立てで売り上げの見込みがない、収入が減少して支払いが厳しい場合は、国民年金保険料の免除を受けることができます。

免除される額は、以下の4種類で前年度の収入によって決まります。

- 全額

- 4分の3

- 半額

- 4分の1

ちなみに、わたしも起業したての頃は支払いがきつかったので、手続きを行い4分の3免除してもらいました。

手続きはお住まいの地域の年金事務所に行けばOKです。

免除をしてもらえれば支払額は減りますが、当然年金の受給額も減ってしまいますので、なるべく満額支払えるようにするといいですね。

国民年金ってどれくらいもらえる?

では実際に将来どれくらいの金額をもらえるのでしょうか?

加入年数によって将来もらえる国民年金の額は異なりますが、日本年金機構のホームページによると、

平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金はおよそ65,000円。

40年間かけて月額たったの65,000円です。

ちなみに国民年金の平均受給額は5万6,000円、サラリーマンの厚生年金の平均受給額は14万5,000円となっています。

どうでしょうか?

決して安心して老後を過ごせる金額とは言えませんよね。

ニュースでも話題になりましたが、老後に必要な資金は2,000万円と言われています。

国民年金だけでその金額をまかなうのは無理でしょう。別に貯金や投資などで資金をためておく必要があります。

個人事業主におすすめ!国民年金以外にかけておいたほうがいい自分年金

老後の資金に不安な人は、国民年金とは別に対策をしておいたほうが安心なので、収入に余裕があればぜひ加入しておきましょう。

ここでは老後だけでなく、節税にも効果のある個人事業主におすすめの自分年金を紹介します。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)とは、自分で積み立てる年金のことで、月額5,000円~始めることができ、60歳以降に受け取ることができます。

加入後は60歳になるまで引き出すことができないので注意が必要です。

また、iDeCo(個人型確定拠出年金)は、資産運用なので投資する金融商品によっては掛け金よりもマイナスになる可能性もあります。

世の中の情勢等に影響を受けるので、100%プラスになるとは言い切れませんが、年金代わりとして積み立てておくといいでしょう。

ちなみにiDeCoは経費にはなりませんが、小規模企業共済等掛金控除の対象とはなるので節税効果が見込めます。

国民年金基金

国民年金基金は、自営業(個人事業主やフリーランス)らが加入できる年金制度です。

国民年金(基礎年金)に上乗せして加入できる公的な年金制度なので、サラリーマンの厚生年金みたいなイメージになります。

掛け金については年齢やプランにもよるのでそれぞれですが、41歳のわたしだと最低額掛金は13,000円/月ほどでした。

またiDeCoと違うのが終身年金という点。つまり老後はずっと一定の金額を受け取ることができます。

国民年金基金は経費にはなりませんが、社会保険料控除になるので節税効果があります。

付加年金

付加年金は、国民年金に400円/月プラスして支払うことで将来の年金受取額を増やせる制度です。

たった400円なので国民年金の手続き時に一緒に加入しておくと良いでしょう。

ただし先ほどの国民年金基金と同時加入はできません。iDeCoはOK。

受取額については、例えば20年かけたとして、

200円(支払額の半分) × 12ヶ月 × 20年 = 48,000円/年

毎年48,000円を亡くなるまで受け取ることができます。

ちなみに掛け金は、

400円(掛け金) × 12ヶ月 × 20年 = 96,000円/年

なので、2年受け取れば元を取る計算になります。

こちらも経費にはなりませんが、社会保険料控除になるので節税効果があります。

小規模企業共済

小規模企業共済は個人事業主が廃業や退職、病気や事故などで働けなくなった時に手当てが受けられる仕組みです。

まぁ経営者用の保険、退職金のようなものですね。

個人事業主はサラリーマンのように退職金や労災はなく、自分で準備しておかなければなりませんので、いざという時のために加入しておくと安心です。

こちらも経費にはなりませんが、小規模企業共済等掛金控除として所得控除できるので節税効果があります。

掛け金は1,000円~で6カ月間過ぎれば解約することができるので気軽に加入しておくと良いでしょう。

国民年金は経費になる?

国民年金、その他紹介した自分年金等は、個人事業の経費にはなりませんが、社会保険料控除にはなるので節税効果はあります。

例えば、売上800万円、必要経費300万円、1年間の国民年金の支払い額15万円で青色申告をしている場合、

「売上800万円 - 経費300万円 - 青色申告65万円 – 社会保険料控除15万円 = 420万円」

この420万円に対して税金が課されます。

まとめ

サラリーマンと個人事業主が加入する年金の違いや国民年金について紹介しました。

国民年金だけでは老後の資金に不安でしょう。

個人事業主はサラリーマンのように会社が守ってくれる制度はなく、自分自身で対策をしなければなりません。

自分の身は自分で守るのが起業の宿命です。

ですので、国民年金以外にもおすすめした自分年金や投資などもやっておくと安心ですね。

起業したいけど何をしていいか分からない

自由な働き方ができるフリーランスに憧れている

このようなへ経験談を書いています。

わたしは30代後半から40代に差し掛かり、これからの働き方に明るい未来を見出せずにいました。

それで転職ではなく脱サラして起業する道を選んだのですが、たくさんの疑問や悩みを相談できる人が周りにいませんでした。

もし身近に話を聞いてくれる経験者がいたらどんなに心強く、そして遠回りをせずに済んだのだろうと思います。

そこで同じような悩みを抱えている人のため、自分の経験を活かせるnoteを書きました。